引言

在复杂的国际贸易与国内产业链协作中,“一般贸易保税区转厂”与“国内贸易代理”是两个关键环节,其交汇点——“能否退税”是企业财务与物流部门高度关注的核心问题。本文旨在系统解析其政策依据、操作模式及税务处理,为企业提供清晰的实践指引。

核心概念界定

- 一般贸易保税区转厂:指企业将一般贸易方式进口的货物(已完税进口),存入保税区或保税物流园区等海关特殊监管区域后,再以“转厂”(即深加工结转或保税间货物转移)方式销售给区内或区外其他企业的行为。其关键在于货物经历了“一般贸易进口”与“保税区流转”两个阶段。

- 国内贸易代理:指代理公司接受委托,以自身名义或委托人名义,在国内市场代为采购、销售货物,并收取佣金或服务费的商业模式。在此语境下,代理方可能涉及作为转厂交易的中间方或服务提供者。

退税问题的核心:货物属性与交易实质

能否退税,根本上取决于货物是否实际出口并符合国家出口退税政策。对此场景需分步辨析:

情形一:货物最终未实际离境出口

若一般贸易进口货物经保税区转厂后,最终销往国内非保税区域(即完成国内销售),则整个流程视同国内贸易。

- 税务处理:此前一般贸易进口时缴纳的进口环节增值税、关税,可作为进项税额进行抵扣(增值税部分),但不涉及出口退税。因为货物未出口,不符合退税条件。

- 代理角色:国内贸易代理在此过程中提供的服务,其收入通常缴纳增值税(现代服务业),与货物本身的退税无关。

情形二:货物最终实际离境出口

若一般贸易进口货物在保税区进行仓储、简单加工或组装后,再次以保税状态通过转厂方式交给区内另一家企业,并由该企业最终将货物(可能作为成品的一部分)实际出口,则情况更为复杂。

- 政策关键点:我国出口退税政策适用于“出口货物”,即报关离境并收汇的货物。对于最初以一般贸易进口的货物,若其经过保税区流转后最终被用于生产出口成品,其进口环节的增值税和关税通常无法直接获得退税,但可通过“进料加工”或“来料加工”等保税手册模式进行税务筹划。若以一般贸易进口后直接复出口,理论上可申请退税,但需满足退税的所有条件(如报关单、收汇凭证等),且通常要求货物原状复出口或经简单加工后增值。

- “转厂”的特殊性:保税区内的“转厂”视同出口和进口,但这是海关监管流程,用于核销加工贸易手册。对于一般贸易货物,此流程本身不自动触发退税。退税申请仍需基于最终离境的出口报关行为。

- 代理操作:若国内贸易代理作为出口代理商,代理最终出口手续,则可协助出口企业办理退税,但退税主体是拥有出口资质的实际货权方(生产企业或外贸公司),而非代理服务方。

实践路径与建议

- 明确交易链条与货物最终流向:企业必须清晰规划并跟踪货物的最终目的地。这是决定税务处理的根本。

- 海关监管模式选择:对于计划用于生产出口的进口料件,应优先考虑使用加工贸易手册(进料加工/来料加工) 保税进口,而非一般贸易进口。这样进口环节免征增值税和关税,成品出口后既可获得出口退税(进料加工),又无税务遗留问题。

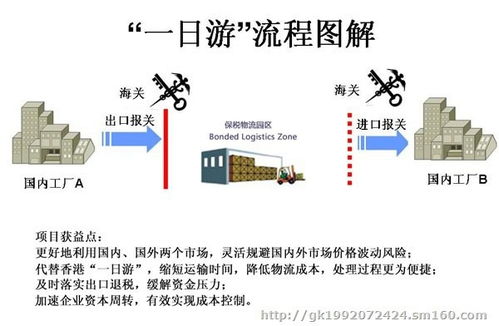

- 一般贸易货物的策略:如果货物已以一般贸易进口,后续希望用于出口产品,应咨询税务顾问,评估通过“保税区一日游”(即货物进入保税区即视同出口,可立即办理退税,再以保税方式进口用于生产)等方式进行税务优化的可能性。但这需要将货物实际运入保税区并完成相关报关操作。

- 国内贸易代理的定位:代理公司应清晰界定自身服务边界。若涉及货物进出口环节,需确保合作方(委托方)具备相应资质,并明确退税权益的归属和操作责任,在合同中详细约定,避免纠纷。

结论

纯粹的一般贸易保税区转厂结合国内贸易代理,若货物最终在国内销售,则不能享受出口退税。只有当货物通过合规路径最终实际离境出口,且满足出口退税的所有法定条件时,承担出口责任的企业方可就符合条件的部分申请退税。国内贸易代理本身不直接享有货物退税权益,其税务责任主要集中于代理服务收入的申报。

企业决策时,必须将物流安排、海关监管模式与税务筹划一体化考虑,必要时积极与海关、税务部门沟通,或寻求专业关务、税务顾问的支持,以设计最优合规路径,有效管理成本与现金流。